- Polecamy

Patronat LC

Patronat LC Patronat LC

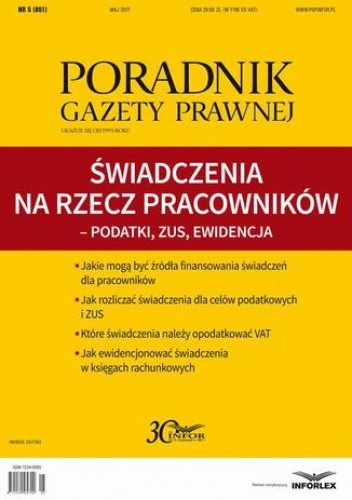

Patronat LCŚwiadczenia na rzecz pracowników podatki, ZUS, ewidencja (PGP 5/2017)

Obowiązek pracodawcy zaspokajania potrzeb socjalnych pracowników jest ujęty przede wszystkim w ustawie o zakładowym funduszu świadczeń socjalnych. Ustawa ta określa zasady tworzenia przez pracodawców zakładowego funduszu świadczeń socjalnych i zasady gospodarowania środkami tego funduszu, przeznaczonymi na finansowanie działalności socjalnej organizowanej na rzecz osób uprawnionych do korzystania z funduszu.

Obowiązek tworzenia przez pracodawcę funduszu socjalnego i prowadzenia działalności socjalnej jest taki sam względem wszystkich pracowników. Jednak z tego obowiązku nie wynikają żadne roszczenia pracownika o świadczenia. Pracownik nabywa prawo do świadczenia z zakładowego funduszu świadczeń socjalnych dopiero wtedy, gdy świadczenie to zostanie mu przyznane na podstawie regulamin ZFŚS.

Świadczenia dla pracowników mogą być również finansowane ze środków obrotowych firmy. Taka sytuacja będzie miała miejsce wówczas, gdy pracodawca nie tworzy ZFŚS lub gdy fundusz ten co prawda u niego występuje, ale przyznawane świadczenia są dokonywane z pominięciem kryterium socjalnego, tj. bez uwzględniania sytuacji życiowej, rodzinnej i materialnej pracowników, wobec czego pracodawca finansuje je ze środków obrotowych.

Publikacja w przejrzysty i kompleksowy sposób opisuje:

Jakie mogą być źródła finansowania świadczeń dla pracowników

Jak rozliczać świadczenia dla celów podatkowych i ZUS

Które świadczenia należy opodatkować VAT

Jak ewidencjonować świadczenia w księgach rachunkowych

Całość poparta licznymi przykładami i interpretacjami podatkowymi.Średnia ocenTa książka nie została jeszcze oceniona NIE MA JESZCZE DYSKUSJI 0,0 / 10Bądź pierwszy - oceń książkęDodaj do biblioteczki

0,0 / 10Bądź pierwszy - oceń książkęDodaj do biblioteczkiPorównaj ceny

Porównywarka z zawsze aktualnymi cenami

W naszej porównywarce znajdziesz książki, audiobooki i e-booki, ze wszystkich najpopularniejszych księgarni internetowych i stacjonarnych, zawsze w najlepszej cenie. Wszystkie pozycje zawierają aktualne ceny sprzedaży. Nasze księgarnie partnerskie oferują wygodne formy dostawy takie jak: dostawę do paczkomatu, przesyłkę kurierską lub odebranie przesyłki w wybranym punkcie odbioru. Darmowa dostawa jest możliwa po przekroczeniu odpowiedniej kwoty za zamówienie lub dla stałych klientów i beneficjentów usług premium zgodnie z regulaminem wybranej księgarni.

Za zamówienie u naszych partnerów zapłacisz w najwygodniejszej dla Ciebie formie:

• online

• przelewem

• kartą płatniczą

• Blikiem

• podczas odbioru

W zależności od wybranej księgarni możliwa jest także wysyłka za granicę. Ceny widoczne na liście uwzględniają rabaty i promocje dotyczące danego tytułu, dzięki czemu zawsze możesz szybko porównać najkorzystniejszą ofertę. Szukamy ofert...

Szukamy ofert...Patronaty LC

Książki autora

Mogą Cię zainteresować

Cytaty

Bądź pierwszy

Dodaj cytat z książki Świadczenia na rzecz pracowników podatki, ZUS, ewidencja (PGP 5/2017)

Dodaj cytatPodobne książki

Przeczytaj także

OPINIE i DYSKUSJE