Artykuły„Nowa Fantastyka” świętuje. Premiera jubileuszowego 500. numeru magazynu

Artykuły„Nowa Fantastyka” świętuje. Premiera jubileuszowego 500. numeru magazynu 4

4 ArtykułyMaj 2024: zapowiedzi książkowe. Gorące premiery książek – część 2

ArtykułyMaj 2024: zapowiedzi książkowe. Gorące premiery książek – część 2 3

3 ArtykułyTo do tych pisarek należał ostatni rok. Znamy finalistki Women’s Prize for Fiction 2024

ArtykułyTo do tych pisarek należał ostatni rok. Znamy finalistki Women’s Prize for Fiction 2024 9

9 ArtykułyMaj 2024: zapowiedzi książkowe. Gorące premiery książek – część 114

ArtykułyMaj 2024: zapowiedzi książkowe. Gorące premiery książek – część 114

- Polecamy

Patronat LC

Patronat LC Patronat LC

Patronat LC Patronat LC

Patronat LC Patronat LC

Patronat LC Patronat LC

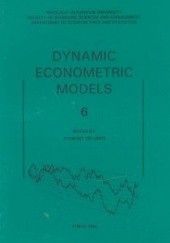

Patronat LCDynamic Econometric Models tom 6

Wydawnictwo: Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika biznes, finanse 248 str. 4 godz. 8 min.

248 str. 4 godz. 8 min.- Kategoria:

- biznes, finanse

- Wydawnictwo:

- Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika

- Liczba stron:

- 248

- Czas czytania

- 4 godz. 8 min.

- Język:

- polski

- ISBN:

- 1234386206

Czesław Domański ‘‘Application of Runs of Signs Tests in the Statistical Process Control’‘, Krzysztof Jajuga ‘‘Application of Copula Functions in a Modelling of Relations in Multivariate Financial Time Series’‘, Jacek Osiewalski, Mateusz Pipień ‘‘Bayesian Comparison of Bivariate GARCH Processes in the Presence of an Exogenous Variable’‘, Antoni Smoluk ‘‘The Stock Market, Elliott s Waves, Cones and Cylinders’‘, Jerzy Witold Wiśniewski ‘‘The Dynamic Econometric Model in the Studying of Employment Changes in a Small Enterprise’‘, Maria Szmuksta-zawadzka, Jan zawadzki ‘‘On Hierarchic Models for Decade Data with Seasonal Fluctuations’‘, Stefan Grzesiak ‘‘Kalman Filters and Specification Errors of Hyper-Structure’‘, Tadeusz Kufel ‘‘General-to-Specific Modelling vs. Congruent Modelling in PcGets’‘, Kazimierz Krauze ‘‘Modelling the zloty-Euro Exchange Rate’‘, Magdalena Osińska, Maciej Witkowski ‘‘The TAR-GARCH Models with Application to Financial Time Series’‘, Mariola Piłatowska ‘‘Realization of the Congruence Postulate as a Method of Avoiding the Effects of a Spurious Relationship’‘, Grażyna Trzpiot, Alicja Ganczarek ‘‘Risk on the Polish Energy Market, Liliana Talaga: Predictors of Non-Stationary ARIMA Processes’‘, Jerzy Romański ‘‘Some Aspects of Seasonality in Co-integration Analysis’‘, Ewa Marta Syczewska ‘‘Fractional Integration Parameters Estimation for the PLN and for the Irish Pound Exchange Rates’‘, Elżbieta Szulc ‘‘The Structure of Interdependence in Dynamic Spatial Models. Remarks on Modelling and Interpretation’‘, Joanna Bruzda ‘‘Wavelet vs. Spectral Analysis of an Economic Process’‘, Ewa Dziawgo ‘‘Approximation of Basket Call Option Price’‘, Piotr Fiszeder ‘‘Dynamic Hedging Portfolios Application of Bivariate GARCH Models’‘, Joanna Górka, Joanna Stempińska ‘‘Heteroskedastic Cointegration’‘, Jacek Kwiatkowski, Magdalena Osińska ‘‘Stochastic Unit Roots Processes Identification and Application’‘, Witold Orzeszko ‘‘How the Prediction Accuracy of Chaotic Time Series Depends on Methods of Determining the Parameters of Delay Vectors’‘, Anna Szmit ‘‘The Analysis of the Forecast Quality Depending on the Length of Forecast Horizon’‘.

Średnia ocenTa książka nie została jeszcze oceniona NIE MA JESZCZE DYSKUSJI 0,0 / 10Bądź pierwszy - oceń książkęDodaj do biblioteczki

0,0 / 10Bądź pierwszy - oceń książkęDodaj do biblioteczkiPorównaj ceny

Porównywarka z zawsze aktualnymi cenami

W naszej porównywarce znajdziesz książki, audiobooki i e-booki, ze wszystkich najpopularniejszych księgarni internetowych i stacjonarnych, zawsze w najlepszej cenie. Wszystkie pozycje zawierają aktualne ceny sprzedaży. Nasze księgarnie partnerskie oferują wygodne formy dostawy takie jak: dostawę do paczkomatu, przesyłkę kurierską lub odebranie przesyłki w wybranym punkcie odbioru. Darmowa dostawa jest możliwa po przekroczeniu odpowiedniej kwoty za zamówienie lub dla stałych klientów i beneficjentów usług premium zgodnie z regulaminem wybranej księgarni.

Za zamówienie u naszych partnerów zapłacisz w najwygodniejszej dla Ciebie formie:

• online

• przelewem

• kartą płatniczą

• Blikiem

• podczas odbioru

W zależności od wybranej księgarni możliwa jest także wysyłka za granicę. Ceny widoczne na liście uwzględniają rabaty i promocje dotyczące danego tytułu, dzięki czemu zawsze możesz szybko porównać najkorzystniejszą ofertę. Szukamy ofert...

Szukamy ofert...Mogą Cię zainteresować

Cytaty

Podobne książki

Przeczytaj także

OPINIE i DYSKUSJE