Patronat LC

Patronat LC Patronat LC

Patronat LC- Patronat LC

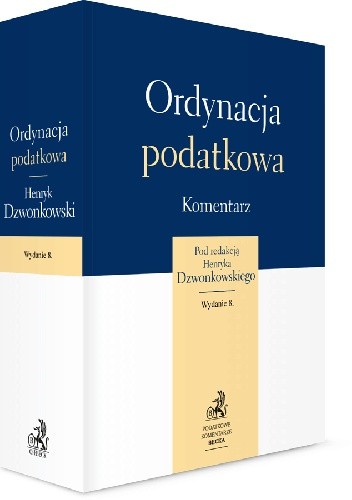

Ordynacja podatkowa. Komentarz 2019

- Kategoria:

- nauki społeczne (psychologia, socjologia, itd.)

- Cykl:

- Komentarze Becka (tom 8)

- Seria:

- Podatkowe Komentarze Becka

- Wydawnictwo:

- C. H. Beck

- Data wydania:

- 2018-12-30

- Data 1. wyd. pol.:

- 2017-12-29

- Język:

- polski

- ISBN:

- 9788381581028

- Tagi:

- Ordynacja podatkowa prawo podatki

Ordynacja podatkowa. Komentarz do ustawy z 29.8.1997 r. – Ordynacja podatkowa, praktycznie wyjaśnia najważniejsze dla postępowania podatkowego zagadnienia dotyczące:

właściwości i kompetencji organów podatkowych, w tym w zakresie ustalania cen transferowych,

warunków wydawania ogólnych i indywidualnych interpretacji przepisów prawa podatkowego,

ustalania zobowiązań podatkowych – momentu powstania, wygaśnięcia czy terminów ich płatności wraz z korektą deklaracji,

pozyskiwania przez organy podatkowe informacji podatkowych, w tym o schematach podatkowych od przedsiębiorców, doradców podatkowych, adwokatów, radców prawnych, pracowników banku lub innych instytucji finansowych,

postępowań podatkowych w celu określenia wymiaru podatku, kontroli podatkowej i czynności sprawdzających,

zakresu i obowiązku przestrzegania tajemnicy skarbowej oraz podmiotów zobowiązanych do jej przestrzegania, a także kar.

Do najważniejszych zmian wprowadzonych w roku 2019 oraz w trakcie 2018 należą:

wprowadzenie obowiązku przekazywania organom podatkowym informacji o schematach podatkowych (MDR) – czyli obowiązkowe ujawnianie informacji o działaniach, które mogą prowadzić do unikania opodatkowania;

obowiązek wprowadzenia przez przedsiębiorców i podmioty doradcze wewnętrznych procedur o przeciwdziałaniu nieprzekazywania informacji o schematach podatkowych, pod sankcją kary do 10 mln zł;

wprowadzenie jednolitej definicji „korzyści podatkowej" w postępowaniu podatkowym dla ustalenia odpowiedzialności podatników za unikanie opodatkowania;

ograniczenie możliwości korekty deklaracji podatkowych przez podatników, wobec których prowadzone jest postępowanie o unikanie opodatkowania;

wprowadzenie dodatkowych zobowiązań (sankcji) podatkowych w wysokości 40% lub 10% uzyskanej korzyści podatkowej wobec podatników unikających opodatkowania;

ograniczenie możliwości wydawania interpretacji indywidualnych w zakresie przepisów zapobiegających unikaniu opodatkowania;

zmiany trybu przeprowadzania kontroli celno-skarbowej, przede wszystkim przez wprowadzenie licznych uprawnień dla Szefa KAS w zakresie kwestii związanych z prowadzeniem postępowań dotyczących unikania opodatkowania czy możliwości ujawniania rachunków bankowych podmiotu kontrolowanego lub strony postępowania bez uprzedzania o tym podatnika;

wprowadzenie możliwości zastosowania klauzuli przeciwko unikaniu opodatkowania wobec płatników. Dotychczasowa regulacja dotyczyła tylko odpowiedzialności podatnika za podatek niepobrany przez płatnika;

przyznania przymiotu podatnika zarządcy sukcesyjnemu i prowadzenie postępowania wobec „przedsiębiorstwa w spadku";

wprowadzenie zakazu przenoszenia winy z płatnika na podatnika, w przypadku istnienia powiązań lub struktur powierniczych.

Zmiany te mają znaczenie praktyczne ze względu na:

ustalenie odpowiedzialności podatników za naruszenie przepisów o unikaniu opodatkowania,

nałożenie na przedsiębiorców, księgowych, doradców podatkowych, biegłych rewidentów, radców prawnych, adwokatów, pracowników banków i innych instytucji finansowej dodatkowych obowiązków informacyjnych,

ograniczenie możliwości wydawania interpretacji indywidualnych dla podatników, jeżeli ich przedmiotem może być wyłączenie przepisów o unikaniu opodatkowania oraz wygaśnięcie interpretacji indywidualnych, których przedmiotem były przepisy podatkowe służące przeciwdziałaniu unikania opodatkowania,

zaostrzenie sankcji podatkowych wobec podatników odpowiedzialnych za naruszenie przepisów o unikaniu opodatkowania,

nowe uprawnienia kontrolne organów podatkowych,

kontynuację postępowań podatkowych z udziałem spadkobierców przedsiębiorcy i zarządcy sukcesyjnego, a także zapewnienie ciągłości rozliczeń podatkowych przedsiębiorcy oraz zwolnienie z podatku od spadków spadkobierców przedsiębiorstwa kontynuującego działalność.

Ostatnimi uwzględnionymi w publikacji zmianami są:

ustawa z 9.11.2018 r. o zmianie ustawy o Krajowej Administracji Skarbowej oraz niektórych innych ustaw (wejście w życie: 2.1.2019 r.) oraz

ustawa z 9.11.2018 r. o zmianie niektórych ustaw w celu uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (wejście w życie: 1.1.2019 r.).

Porównaj ceny

W naszej porównywarce znajdziesz książki, audiobooki i e-booki, ze wszystkich najpopularniejszych księgarni internetowych i stacjonarnych, zawsze w najlepszej cenie. Wszystkie pozycje zawierają aktualne ceny sprzedaży. Nasze księgarnie partnerskie oferują wygodne formy dostawy takie jak: dostawę do paczkomatu, przesyłkę kurierską lub odebranie przesyłki w wybranym punkcie odbioru. Darmowa dostawa jest możliwa po przekroczeniu odpowiedniej kwoty za zamówienie lub dla stałych klientów i beneficjentów usług premium zgodnie z regulaminem wybranej księgarni.

Za zamówienie u naszych partnerów zapłacisz w najwygodniejszej dla Ciebie formie:

• online

• przelewem

• kartą płatniczą

• Blikiem

• podczas odbioru

W zależności od wybranej księgarni możliwa jest także wysyłka za granicę. Ceny widoczne na liście uwzględniają rabaty i promocje dotyczące danego tytułu, dzięki czemu zawsze możesz szybko porównać najkorzystniejszą ofertę.

Szukamy ofert...

Szukamy ofert...

Mogą Cię zainteresować

Książka na półkach

- 2

- 1

- 1

OPINIE i DYSKUSJE