-

Artykuły

Nie żyje Alice Munro – pisarka, noblistka i mistrzyni krótkiej formy

Artykuły

Nie żyje Alice Munro – pisarka, noblistka i mistrzyni krótkiej formy 3

3 -

Artykuły

Pierwszy zwiastun drugiego sezonu „Władcy Pierścieni: Pierścieni Władzy” i nie tylko

Artykuły

Pierwszy zwiastun drugiego sezonu „Władcy Pierścieni: Pierścieni Władzy” i nie tylko 3

3 -

Artykuły

Kocia Szajka na ratunek Reksiowi, czyli o ósmym tomie przygód futrzastych bohaterów

Artykuły

Kocia Szajka na ratunek Reksiowi, czyli o ósmym tomie przygód futrzastych bohaterów 2

2 -

Artykuły

Autorka „Girl in Pieces” odwiedzi Polskę! Kathleen Glasgow na Targach Książki i Mediów VIVELO 2024

1

Artykuły

Autorka „Girl in Pieces” odwiedzi Polskę! Kathleen Glasgow na Targach Książki i Mediów VIVELO 2024

1

-

Patronat LC

Patronat LC

-

Patronat LC

Patronat LC

-

Patronat LC

Patronat LC

-

Patronat LC

Patronat LC

-

Patronat LC

Patronat LC

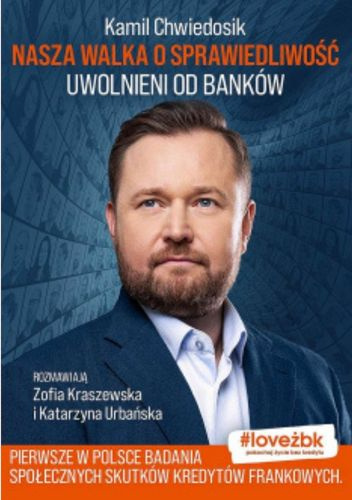

„Nasza walka o sprawiedliwość. Uwolnieni od banków“. Rozmawiamy z twórcami

Ta książka jest dla wszystkich, których dotyczą mechanizmy gospodarki i finansów, którzy są konsumentami, którzy podpisują umowy. Na całym świecie nie było nigdy podobnie dużej afery.

Materiały Wydawnictwa

Materiały Wydawnictwa

[Opis – Centrum Prawa Finansowego i Ekonomii] „Trudno zmieniać świat w pojedynkę, ale na pewno warto się jednoczyć i nie przestawać walczyć o sprawiedliwość.”

[Opis – Centrum Prawa Finansowego i Ekonomii] „Trudno zmieniać świat w pojedynkę, ale na pewno warto się jednoczyć i nie przestawać walczyć o sprawiedliwość.”

Co nam robi kredyt?

Czy wiesz, jakie są prawdziwe koszty społeczne tzw. kredytu frankowego?

Czy zdajesz sobie sprawę, że dług, z którym żyjesz, zmienia Twoje codzienne zachowania i pogarsza Twoje zdrowie?

Czy wiesz, że kredyt wpływa też nieodwracalnie na życie Twoich najbliższych?

Związek między kondycją finansową Frankowiczów a ich zdrowiem psychicznym jest ścisły. Chroniczne i rosnące zadłużenie wpływa negatywnie na umiejętność podejmowania rozsądnych decyzji i na stabilność psychiczną, dlatego kredyt tak naprawdę ma ogromny wpływ na to, jakimi osobami jesteśmy. Toksyczny kredyt łączy się z niższą samooceną, gorszym stanem zdrowia, wzrostem odczuwanego stresu, a nawet wyższym poziomem objawów łączonych z depresją. Wobec tego faktem jest, że obciążenie kredytem frankowym oddziałuje negatywnie na zdrowie, samopoczucie i codzienne funkcjonowanie.

O czym jest ta książka? 10 różnych opowieści, 10 bohaterów i ich życiowych dróg, które krzyżują się w polskich sądach. Każdy z rozmówców podjął odważną decyzję, żeby zawalczyć o swoje prawo – i wygrał. Niech te opowieści i walka Frankowiczów o podmiotowość oraz samostanowienie będą inspiracją do zmian, dodadzą poszkodowanym odwagi i pokażą, że pozwanie banku to słuszna decyzja.

W książce publikujemy pierwszy w polsce raport z badań skutków społecznych obciążenia kredytowego frankowiczów. Po wyroku zaczyna się życie bez kredytu, łatwiejsze od strony ekonomicznej, ale choroby nie mijają, związki się nagle nie naprawiają, a niektórych decyzji podyktowanych ekonomią nie można już po prostu cofnąć. Życie z kredytem pozostawiło ogromne piętno na kilkuset tysiącach ludzi, na ich kondycji psychicznej i na zdrowiu ich bliskich. Wyrok nie cofnie czasu.

Książka ujawnia, jak toksyczne produkty bankowe zniszczyły życie całemu pokoleniu Polaków, i udowadnia upadek moralny sektora bankowego w Polsce.

Najważniejszym celem będzie dla mnie zawsze uwolnienie ludzi od toksycznych produktów oraz zrekompensowanie im tego, co przeżywali przez wszystkie lata strachu i niepewności. Tak naprawdę często chodzi jedynie o uzmysłowienie ludziom, że pozwanie banku to nie jest wstyd, a w zasadzie to nawet powinność tych, którzy nie są obojętni na los własnej rodziny.

Bartosz Czartoryski: Część opinii publicznej, słysząc o problemach, z jakimi borykają się Frankowicze, nadal odpowiada cokolwiek lekceważąco: „No cóż, sami są sobie winni, bo przecież podpisali umowę”. Jakie praktyki stosowały banki, żeby przekonać potencjalnego kredytobiorcę do swojej propozycji?

Kamil Chwiedosik: Banki od wielu lat nadużywają zaufania publicznego i notorycznie łamią prawo. Prowadzona przez Urząd Ochrony Konkurencji i Konsumentów lista klauzul abuzywnych (niedozwolonych) w umowach kredytowych odnoszących się do usług bankowych zawiera już ponad 450 pozycji. Całe szczęście stale rośnie świadomość społeczna i konsumenci coraz chętniej walczą w sądzie z nieuczciwymi praktykami banków. Od ośmiu lat wspieram w tym Frankowiczów.

Czy banki oszukiwały?

Kamil Chwiedosik: Banki nie informowały o realnych ryzykach płynących nie tyle z samej tylko fluktuacji kursu walut obcych, co z tego, jak bardzo ryzykowne są mechanizmy waloryzacji, które prowadzą do wzrostu całego zadłużenia mimo 15 lat spłaty tych kredytów. Związane jest to z kursem franka. Szczegóły tych mechanizmów opisałem w mojej pierwszej książce „Droga do życia bez kredytu”.

Świadomość problemu jest coraz większa i od kilku lat w lawinowym tempie rośnie liczba pozwów Frankowiczów, którzy zaskarżają klauzule abuzywne w umowach kredytowych waloryzowanych we frankach. Należy jednak pamiętać, że niedozwolone zapisy umowne znajdują się również w innych umowach i produktach oferowanych przez banki, nie tylko w kredytach frankowych. Coraz częściej to posiadacze kredytów złotówkowych również pozywają swój bank.

No właśnie, klienci, którzy zdecydowali się na kredyt w złotówkach, niejednokrotnie żalą się, że oni na żadną pomoc i ulgę liczyć nie mogą, i przedstawiają Frankowiczów jako grupę uprzywilejowaną. Na czym polega błąd podobnego myślenia?

Kamil Chwiedosik: Jeżeli można mówić o jakiejkolwiek grupie uprzywilejowanej, to są nią kredytobiorcy posiadający kredyt w złotówkach, a nie we frankach, bowiem otrzymali oni wsparcie ustawowe. „Wakacje kredytowe”, bo o nich mowa, niestety nie przysługują kredytom indeksowanym lub denominowanym do waluty innej niż polska. Złotówkowicze mają tym samym możliwość zawieszenia płatności aż ośmiu miesięcznych rat kredytowych do końca 2023 roku. Frankowiczom pozostała tylko jedna droga – wytoczenie powództwa sądowego, bowiem banki nie idą z nimi na żadne realne ugody.

Prawda jest taka, że ugody, które proponują banki, to kolejna próba naciągnięcia kredytobiorców i wmanewrowania ich w kolejny ryzykowny kredyt ze zrzeczeniem się wszystkich roszczeń. Banki myślą tylko o swoich zyskach, prawa konsumentów nie są dla nich ważne. Na szczęście Polska należy do Unii Europejskiej, której Trybunał Sprawiedliwości (TSUE) otacza Frankowiczów opieką i daje wsparcie w postaci wyroków oraz możliwości korzystania z odpowiednich prokonsumenckich dyrektyw, np. Dyrektywy 93/13/EWG.

Opowieści bohaterów książki pozwalają uzmysłowić sobie, że cała sprawa była dla nich obciążeniem nie tylko finansowym, ale także psychicznym. A może przede wszystkim?

Zofia Karaszewska: Dla nas najważniejsi są ludzie. Te wszystkie historie opowiedziane zostały po to, żeby wesprzeć osoby uwikłane w kredyt i pokazać im, że mogą zawalczyć o swoje życie, bo prawo im na to pozwala. Zastanawialiśmy się, dlaczego tak wiele osób tego nie robi, boi się banków, ma lęk przed zmianą. Dlatego powstały badania. Pierwsze tego typu badania w Polsce, które pokazują, jak obciąża nas życie w kredycie. Badania zostały przeprowadzone przez niezależną agencję badawczą, a ich wyniki naprawdę nas zaskoczyły.

Okazało się, że jest tak źle?

Zofia Karaszewska: Obciążenie kredytowe oddziałuje na nasze zdrowie, samopoczucie, a nawet codzienne funkcjonowanie. Dług, z którym żyjemy, zmienia nasze zachowania, unieszczęśliwia nas, pogarsza jakość życia i zdrowia.

Przeprowadzone dotychczas na świecie badania, które też przywołujemy w książce, udowadniają, że chroniczne zadłużenie wpływa negatywnie na umiejętność podejmowania dobrych decyzji w życiu i stabilność psychiczną. Kredyt łączy się z gorszą samooceną, wyższym poziomem objawów depresji, lęku i odczuwanego stresu. Co więcej, istnieje na tyle silny związek między trajektorią zadłużenia a zdrowiem psychicznym, że naukowcy twierdzą, iż analiza życia kredytobiorców może wnieść nowy wkład w identyfikację wzorców chorób przewlekłych!

Jedno jest pewne, związek między kondycją finansową kredytobiorców a ich zdrowiem psychicznym jest ściśle powiązany, na to też wskazują wyniki naszych badań.

Katarzyna Urbańska: Proszę przyjrzeć się tym wynikom, one mówią same za siebie:

w 89% przypadków Frankowiczom żyje się gorzej;

87% Frankowiczów odczuwa szereg negatywnych emocji (strach, rozpacz, zdenerwowanie, panikę, irytację) w związku z rosnącymi ratami kredytu;

w 69% przypadków kredyt ogranicza Frankowiczom prawo do panowania nad własnym życiem;

58% Frankowiczów przyznaje, że ze względu na kredyt pogorszyły się ich relacje z bliskimi lub rodziną;

40% przyznaje się do pogorszenia zdrowia psychicznego (a to temat tabu w Polsce!);

12% ankietowanych przyznało, że przez kredyt ograniczyło decyzję o posiadaniu dziecka;

38% musiało podjąć pracę na drugim etacie;

25% Frankowiczów było zmuszonych do emigracji lub przeprowadzki i nie mieszka w mieszkaniu, na które wzięło kredyt.

Te badania mocno nas zaskoczyły, bo zdawaliśmy sobie sprawę, że kredyty rujnują zdrowie i życie Frankowiczów, ale skala była wręcz porażająca. A pamiętajmy, że często nie przyznajemy się do tych negatywnych skutków czy aspektów życia. Nawet w badaniach…

Człowiek zderzony z ogromną bankową machiną z góry zakłada, że nie ma szans. Tymczasem okazuje się, że można wygrać z Goliatem. Co jest jednak do tego niezbędne, prócz, rzecz jasna, dobrego prawnika?

Kamil Chwiedosik: Najważniejsze jest wsparcie ekspertów, nie tylko prawników, mających doświadczenie w walce z bankami. Ważnym aspektem jest również wymiana doświadczeń z osobami, którzy mieli podobne problemy z bankami. Tak powstała nasza społeczność Życie Bez Kredytu. To grupa życzliwych osób, wspierających się wzajemnie od 8 lat. Troszczymy się o wszystkich członków ŻBK, dlatego tak chętnie spotykamy się ze wszystkimi członkami naszej społeczności i celebrujemy wspólne sukcesy. Przede wszystkim wygrane z bankami. Naszą misją jest wspieranie, uważamy, że warto sobie wzajemnie pomagać i walczyć, aby każdy z nas mógł żyć na własnych warunkach.

Badania udowadniają, że życie Frankowiczów pełne jest wyrzeczeń. Chciwość banków, które udzielały konsumentom tzw. kredytów frankowych, odbiła się negatywnie na życiu, zdrowiu i relacjach rodzinnych setek tysięcy Polaków. Wiele osób nie było w stanie mówić o tym głośno, ale mam poczucie, że dziś odzyskują głos. Również dlatego, że mają przestrzeń do tego, żeby opowiadać swoje historie, np. na naszych kanałach w social mediach oraz w programach publicystycznych na YouTube.

W książce zawarte są relacje osób, którym udało się wywalczyć swoje, ale czy jest również ciemna strona tego frankowego medalu?

Kamil Chwiedosik: Niestety wielu Frankowiczów podjęło kilka lat temu złe decyzje. Ludzie zaufali niewyspecjalizowanym kancelariom prawnym, które nie poradziły sobie w starciu z prawnikami banków. Najczęściej te osoby dały się zwieść niskim kosztom, za którymi nie szła wysoka jakość obsługi. Na całe szczęście dziś rynek zweryfikował takie podmioty i nie świadczą one już swoich usług, ale zdarza się, że powstają nowe kancelarie. Frankowicze nie są już dziś tak chętni, by zaufać kancelariom, które nie legitymują się doświadczeniem i dużą skutecznością.

Co się tyczy samej pracy nad książką: skąd pomysł akurat na taką formę? Czy chodziło o zaakcentowanie czynnika ludzkiego?

Zofia Karaszewska: Zależało nam na pokazaniu problemu Frankowiczów z różnych perspektyw: socjologicznej, psychologicznej, ekonomicznej i czysto prawnej. Badania są uzupełnieniem historii ludzi, którzy opowiedzieli o trudach życia z kredytem, walce z bankiem, ale też zmianie, która była możliwa w ich życiu dzięki wygranej w sądzie. Wiele osób opowiadało nam, że żyli jak w klatce, że tę sytuację przypłacili zdrowiem psychicznym. Kredyty dotknęły zarówno tych, którzy podpisali umowy kredytowe, jak i ich rodzin: dzieci, partnerów, rodziców. Pani Barbara opowiadała nam, że jej ojciec na łożu śmierci dopytywał ją o jej kredyt, a kilkuletnie dzieci Agnieszki i Krzysztofa zastanawiały się, czy jak rozbiją skarbonkę, to starczy im na raty. Kredyt frankowy to życie w klatce, to niewolnictwo ekonomiczne, a wielu Frankowiczów nie zdaje sobie nawet sprawy z tego, jak głęboko banki wpłynęły na ich życie. Bo według naukowców czy badaczy to fenomen, że daliśmy się jako naród uwikłać w tak toksyczne produkty finansowe i ciągle nie walczymy o swoje prawa konsumenckie. Przynajmniej nie wszyscy.

Katarzyna Urbańska: Bardzo zależało nam na pokazaniu też tej pozytywnej strony wyjścia z toksycznego uwikłania. Nie chcieliśmy skupiać się wyłącznie na negatywnych emocjach i wynikach badań, które faktycznie mówią same za siebie. Chcieliśmy pokazać bohaterów, którzy zmienili swoje życie. Poczuli się wyzwoleni, uwolnieni z kredytowego kołowrotka, odzyskali siebie i wreszcie to oni o sobie stanowią, a nie bank.

Na czym polega działalność społeczności Życie Bez Kredytu? Jak wspierają się jej członkowie?

Katarzyna Urbańska: Wsparcie w ramach społeczności Życie Bez Kredytu to przede wszystkim doświadczenie tych, którzy przeszli cały etap postępowania sądowego i dzięki temu mogą doradzić i pomóc wszystkim, którzy wciąż się boją, mają wątpliwości czy są zastraszani przez bankowe pisma i telefony. Dla nich właśnie działają Prawo-Mocni Pomocni. Wszyscy doskonale wiemy, że w grupie czujemy się raźniej, bezpieczniej. Czasem pomaga zwykła rozmowa, bo dużo naszych lęków jest w naszej wyobraźni i w tym, że nie wiemy, z czym się mierzymy. Dlatego tak ważne jest wsparcie osób, które mają już proces z bankiem za sobą i zakończyły tę batalię zwycięsko.

Dla kogo jest ta książka?

Kamil Chwiedosik: Ta książka jest dla wszystkich, których dotyczą mechanizmy gospodarki, którzy są konsumentami, którzy podpisują umowy. Na całym świecie nie było nigdy podobnie dużej afery. Natomiast zdarzały się mniejsze sprawy, których skutki były o wiele większe: ludzie, którzy byli w nie zaangażowani, ponieśli odpowiedzialność karną. W aferach finansowych, takich jak afera Washington Mutual, afera WorldCom, afera BCCI14, afera wokół Enronu, piramida Madoffa, osób poszkodowanych było zdecydowanie mniej, niż teraz jest w Polsce oszukanych Frankowiczów.

Jeszcze raz podkreślę: na świecie osoby odpowiedzialne za dużo mniejsze afery poszły do więzienia, a ich firmy zostały zamknięte. W Polsce można zamknąć właścicieli Amber Gold i całą ich firmę – w tej sprawie pokrzywdzonych było 18 tysięcy osób. Tzw. kredyty frankowe w Polsce zostały udzielone ponad 700 tys. osobom, wpłynęły jednak na całe rodziny, w szczególności na dzieci. Łącznie szacuje się, że te nieuczciwe, toksyczne produkty bankowe dotknęły ponad 2 milionów Polaków. Ta książka jest dla nich i mam nadzieję, że pomoże im zbudować świadomość konsumencką i ochronić kolejne pokolenia przed takimi manipulacjami.

O autorze

Kamil Chwiedosik – najlepszy w Polsce ekspert w dziedzinie tzw. kredytów frankowych. Mentor, założyciel i niekwestionowany lider społeczności Życie Bez Kredytu, która liczy ponad 30 tysięcy osób. Już od ośmiu lat pomaga Frankowiczom. Pełni funkcję head of counsel Rady ds. Frankowiczów. Wyznacza nowe standardy w podejściu do trudnych spraw frankowych, w ramach zespołu ekspertów prawa finansowego i ekonomii prowadzi ponad 2 tysiące spraw przeciwko bankom udzielającym kredytów waloryzowanych do CHF o niebagatelnej łącznej wartości przedmiotu sporu: niemal 1 miliard złotych. Doświadczenie zdobywał przez wiele lat, dochodząc dla konsumentów roszczeń od innych instytucji finansowych, w tym międzynarodowych brokerów foreksowych.

Książka „Nasza walka o sprawiedliwość” jest dostępna w sprzedaży

---

Artykuł sponsorowany, który powstał przy współpracy z wydawnictwem.

komentarze [9]

Przede wszystkim należą się ogromne brawa autorowi za podjęcie tematu, który jest ważny dla setek tysięcy oszukanych kredytobiorców. Obserwuję Kamila Chwiedosika i założoną przez niego społeczność Życie Bez Kredytu od wielu lat. To fenomenalne jak wielu ludziom pomogli i potrafili się przeciwstawić ogromnemu sektorowi bankowemu. Czapki z głów. Gratulacje i powodzenia w...

Czytelnicy oznaczyli ten post jako spam Zobacz ten post więcej

Mądry Polak po szkodzie, ale dzięki ich historiom teraz ludzie są bardziej ostrożni oraz świadomi decyzji, czy i jaki kredyt brać. 😉 A ile osób nabrało się na amber gold i inne piramidy ? Zachłanność ? Głupota? To już trzeba do końca życia za to pokutować? Dobrze, że są eksperci, którzy pomagają i doradzają. Był taki program w tv o pomaganiu ludziom zadłużonym, którzy...

Czytelnicy oznaczyli ten post jako spam Zobacz ten post więcej

To co się obecnie dzieje w sprawie kredytów frankowych trzeba określic słowami "prywatyzacja zysków, uspołecznienie strat". Dla każdego człowieka pewne rzeczy powinny być oczywiste. Na przykład: nie potrafię prowadzić samochodu - nie siadam za kierownicą i nie wyjeżdzam na ulicę. Albo: nie rozumiem jak działają kredyty denominowane w walucie - nie biorę takich kredytów.

Czytelnicy oznaczyli ten post jako spam Zobacz ten post

Zgadzam się. Osobiście nie wyobrażam sobie wpakowania się w jakiś kredyt na całe życie, bez konsultacji z niezależnym specjalistą. Ludzie powinni brać odpowiedzialność za swoją beztroskę.

Czytelnicy oznaczyli ten post jako spam Zobacz ten post

Też myślę, że koniecznie trzeba z tym specjalistą... Bo jak ktoś wpadł na pomysł, żeby zadłużyć się NA CAŁE ŻYCIE, to psychiatra mógłby mu może jeszcze tę beztroskę wyperswadować... zanim popadnie w troskę dożywotnią! ;))

Czytelnicy oznaczyli ten post jako spam Zobacz ten post